(原标题:藏格矿业:紫金+巨龙开yun体育网,铜矿带来的高成长)

半年多期间莫得发文了,感谢依旧关怀我的读者一又友们,客岁生存和责任发生了较大的变化,是以停更了有泰半年,异日可能会也会偶有更新,谁知说念呢?随缘吧。

普通也频频会逛逛雪球,恰雅瞻念到雪球上一些博主对对藏格矿业的一些分析(如:@山高林茂、@金哥777、@复利茶肆、@散户阿屹),感兴致的可以去上搜一搜,很容易就搜到了,文中也模仿了好多他们的分析念念路。

另外我向来可爱看到反对宗旨(利空要素),越多的反对宗旨(利空要素)越能让我平安念念考,接待列位读者多提宗旨、多看企业的不及,对市集心存敬畏。

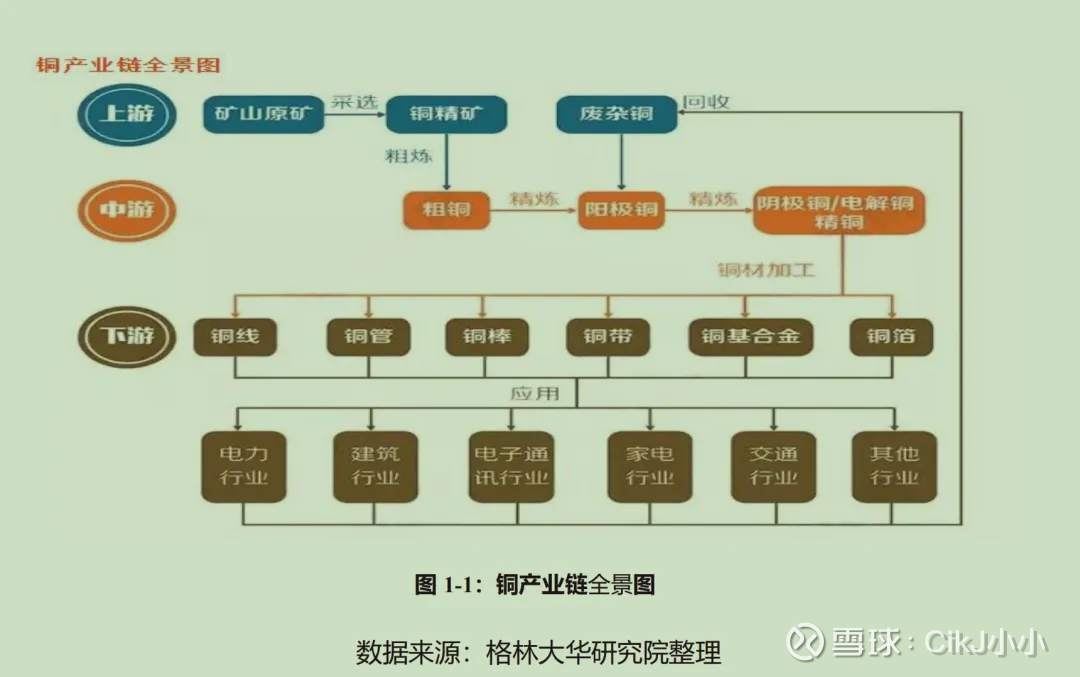

一、巨龙铜业基本情况

主要内容:

①紫金控股藏格,藏格由民企布景革新为国企布景,不管在财务照旧在顶层处理、发展上将变得愈加矜重,从而收尾了巨龙铜业从亏蚀到盈利,同期为异日三期工程的批准提供了有劲相沿。

②巨龙铜业由控股股东紫金矿业负责工程鞭策,紫金的国企布景将有益于异日三期工程的顺利批准及开展。藏格矿业持股30.78%,随着紫金吃肉喝汤。

③巨龙铜业一期产能铜15万吨,二期建成后可达铜年产量将提高至约30-35万吨,三期建成后行家给与范围最大的铜矿山,年产铜约60万吨。虽有其他伴生矿产,可是大头照旧铜矿。

④异日风险:三期工程是否批准、铜价波动、所得税优惠计策

1.成立与早期勘察(2006-2019年)

2006年:巨龙铜业成立,当先由藏格钾肥(后改名藏格集团)持股40%、中胜矿业持股38%、西藏第二地质大队持股13%等。肖永明通过藏格钾肥和中胜矿业执行规章公司78%的股权。

2007年:赢得驱龙铜矿的探矿权,并启动详查责任。驱龙铜矿被阐述为超大型斑岩铜矿,资源储量为719万吨铜(平均品位0.383%),矿体埋藏浅,符合露天开采。

2011-2016年:收购知不拉铜矿采矿权,并完成荣木错拉铜矿的探矿权苦求。2016年,探矿权转为采矿权,初始野心一期表情成立。

资金窘境:肖永明为开发铜矿干与大王人资金,典质藏格矿业股票融资。但因高海拔开采难度大、资金链急切,表情一度停摆。2017-2019年,巨龙铜业蛊惑亏蚀,累计亏蚀超5亿元,规划行为险些停滞。

2.紫金矿业入主与表情重启(2020年于今)

2020年6月:紫金矿业以38.8亿元收购巨龙铜业50.1%股权,成为控股股东。此时,巨龙铜业备案铜资源量为795.76万吨,但欠债率高达69%,需后续投资72亿元完成一期成立。

2021年底:在紫金矿业主导下,驱龙铜矿一期表情仅用18个月建成投产,产能是年产铜15万吨。紫金通过优化工程决策、引入先进开荒(如好意思卓奥图泰的选矿开荒),大幅提高已矣。

3.产能与盈利飞跃:

2022年:产铜11.5万吨,净利润23.5亿元;2023年:产铜15.4万吨,净利润42亿元;

低成本上风:成绩于西藏的税收优惠(企业所得税9%)、低息贷款(年利率2.65%)及副居品收益(钼、银等),净利润率高达35%-41%,远超行业平均水平。

巨龙铜业在华为和中迁徙匡助下,自动化开采和无东说念主运输干的申明鹊起,往常巨龙铜矿在高海拔高寒缺氧的环境下,每年仅能有半年的坐蓐环境,当今可以全天表象坐蓐。

3、近况

巨龙铜业咫尺由紫金矿业控股,藏格矿业持有30.78%的股份。

2025年1月16日紫金矿业以35元每股的价钱收购了藏格原大股东和二股东手里合计约24.72%的股份,收购完成后紫金持有 25% 的股份,成为最大股东。

同期原大股东藏格创投在异日18月内毁掉5%股份的投票权。这么会导致收购完成后紫金持有25%的投票权大于二股东加三股东持有24.89%的投票权。

紫金矿业细腻入主规章藏格矿业,藏格矿业由民营眷属式上市企业变幻不测捏变为具有国企布景的上市公司。

2023年,巨龙铜业收尾矿产铜15.44万吨、钼5596吨、金633千克、银105.7吨。

面前,巨龙铜矿二期改扩建工程表情成立已全面启动,展望2026年一季度收尾试坐蓐。

二期工程建成达产后,表情年矿石给与范围将从4500万吨提高到1.1亿吨,矿产铜年产量将提高至约30-35万吨,矿产钼年产量将提高至1.3万吨,矿产银年产量将提高至230吨。

紫金矿业正在商讨进一步野心引申三期工程,若表情得到批准,三期工程最终开采海拔标高将从二期4452米缩短到4090米,进一步提高矿山储量,意境内可供开发的铜储量将超2000万吨,成为行家给与范围最大的铜矿山,年产铜约60万吨。

二、铜价及供需分析

主要内容:

①行家铜矿平均品位着落、行家铜矿开发性成本开支范围缩短、矿产资源保护倾向加重、新增优质表情减少等多种要素制约着供应的产能。

②国度电网发布信息称,2025 年国网投资将达到 6500 亿元,这将对 2025 年的铜需求提供较强相沿。

③始终来看,新能源发展,以及AI发展带来伴生的对铜的需求会顺心连续增长。

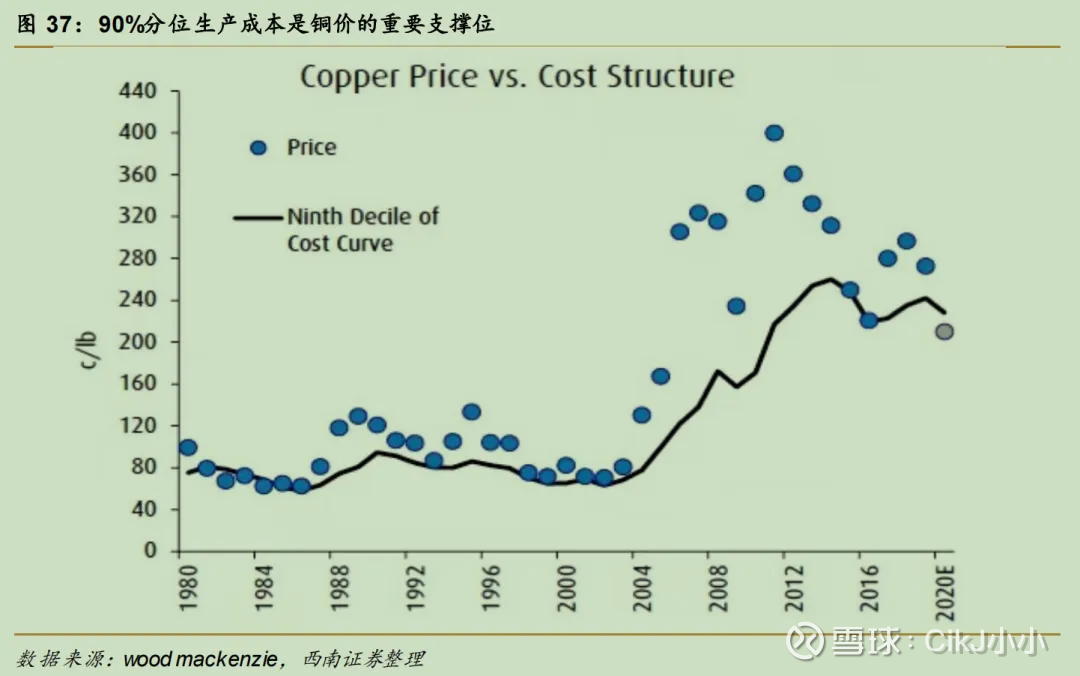

④90%分位坐蓐成本线是铜价向下的强相沿位,对应有用出清价钱水位,有 10%的厂商因为亏本而损失产量。2023 年行家铜矿的 90% 分位数完全成本约为 8930 好意思元/吨,以1好意思元兑换7.2446东说念主民币,可知90%分位数完全成本约为6.46万元/吨。我合计异日铜价的底部基本6.4万元/吨—7万元/吨之间。

1、供给

国外能源署(IEA)预测,到2030年清洁能源工夫对铜的需求将增长至1200万吨,但现存表情仅能满足需求的69%,可能导致结构性衰退。

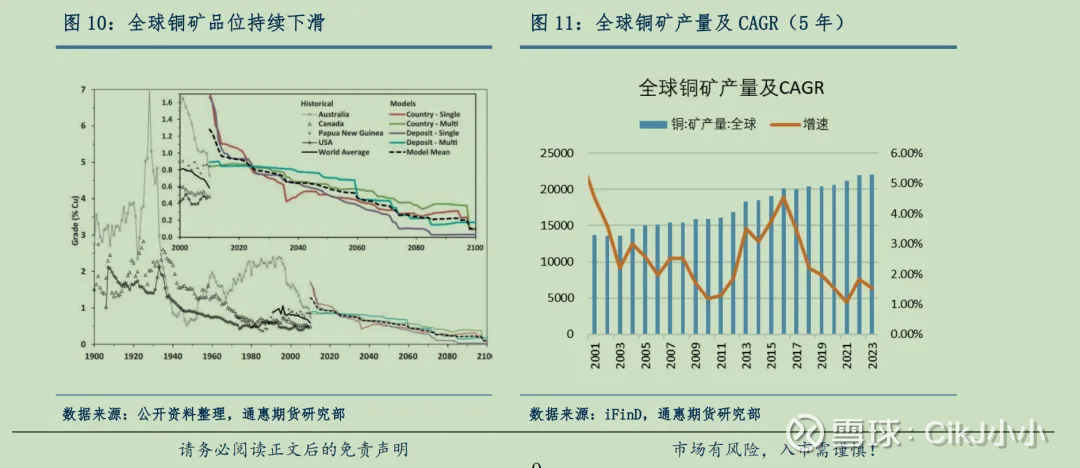

行家铜矿平均品位从20世纪的1%以上降至2024年的0.6%傍边,导致开采成本大幅加多,角落效益着落,品位着落导致开采成本提高。

行家铜矿中始终靠近新资源减少且老资源品位下滑的问题,新资源发现速率顺心放缓,且勘察难度及成本加多也在削减铜矿企业成本开支意愿。具现到铜矿产量数据中,骄矜为行家铜矿产量增速顺心放缓,5 年 CAGR(年均复合增长率)着落较着,由 2016 年 4.54%的高点缩短至 2023 年的 1.52%;环比增速也出现较着回落。

除此以外,由于矿石品位下滑、ESG 干与增长以及通胀导致原辅料成本飞腾等原因,近几年铜矿成本合座督察上行趋势。

从十余年来的行家矿山成本开销来看,2013 年是开发性成本开销范围最大的一年,达到 261.3 亿好意思元。2013 年之后,行家开发性成本开销趋势性回落,至 2017 年达到阶段性低位,尔后几年合座开销范围未有显贵提高。据《MineEconomics》,2022 年行家铜项指标成本开销推测达 144.2亿好意思元,展望 2023 年进一步减少 18.7%,达到 117.2亿好意思元。据 S&P,2024 年铜为成本开销缩小范围仅次于镍的金属品种,且在异日几年内,开发性成本开销范围或仍处于缩小趋势。

以拉好意思地区为代表的富矿国度显暴露愈发热烈的矿产资源保护倾向,一定程度提高矿业投资难度。南好意思地区铜矿资源丰富,铜矿成本开支范围多年来位居行家首位,但频年来随着当地宏不雅计策主义调治,矿业计策收紧,矿产资源保护倾向顺心抬升。智利总统博里奇针对矿业开采推出大型铜、锂、金矿企业国有化,改良智利矿业特准权使用费以及冰川保护法案等三项新政,旨在推动智利矿产资源国有化。

南好意思地区社会浮松,劳资量度急切等问题连续对当地矿山坐蓐带来扰动。秘鲁政事样式摇荡,随着贫富差距拉大,偏远清寒社区与矿企矛盾激化,请愿抗议行为频发,对矿山坐蓐及运输产生较为严重的影响。

近 2-3 年行家铜矿增量递减趋势明确。奉陪多个大型表情连接投产/爬坡,2023-2025 年为铜矿联贯放量区间。

笔据梳理各表情产能野心及坐蓐节拍,有机构笔据行家铜矿的储备情况,测算 2023-2025 行家新增绿地及棕地铜矿表情孝敬增量约 78、53、41 万吨傍边(金属吨),同期呈现出增量递减趋势。

2、需求

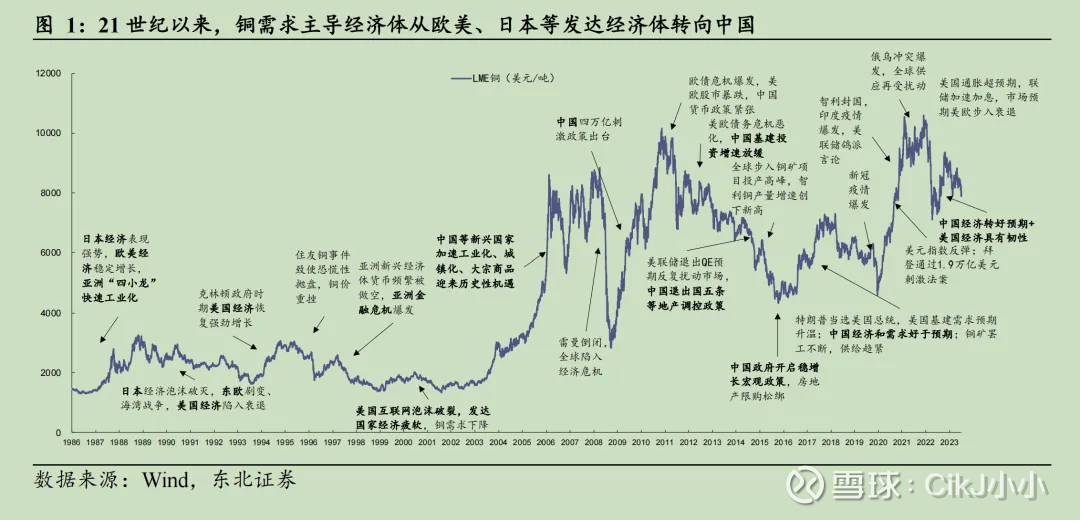

复盘铜价的历史走势,宏不雅经济景气度(本色是工业需求)对铜价核心有决定性作用。较大级别的铜价上行周期的布景平时是不同经济体的工业化进度加快,其本色是工业需求增长提速。

中国入世以来,中国经济快速增长,加快工业化、城镇化,成为铜需求的主要驱能源。笔据智利国度铜业委员会数据,中国精湛铜年消耗量从 2000年的 193 万吨增长到 2021 年的 1389 万吨,增幅达到 620%,CAGR 达到 9.9%,中国精湛铜消耗量占比从 2000 年的 13%提高到 2021 年的 55%。

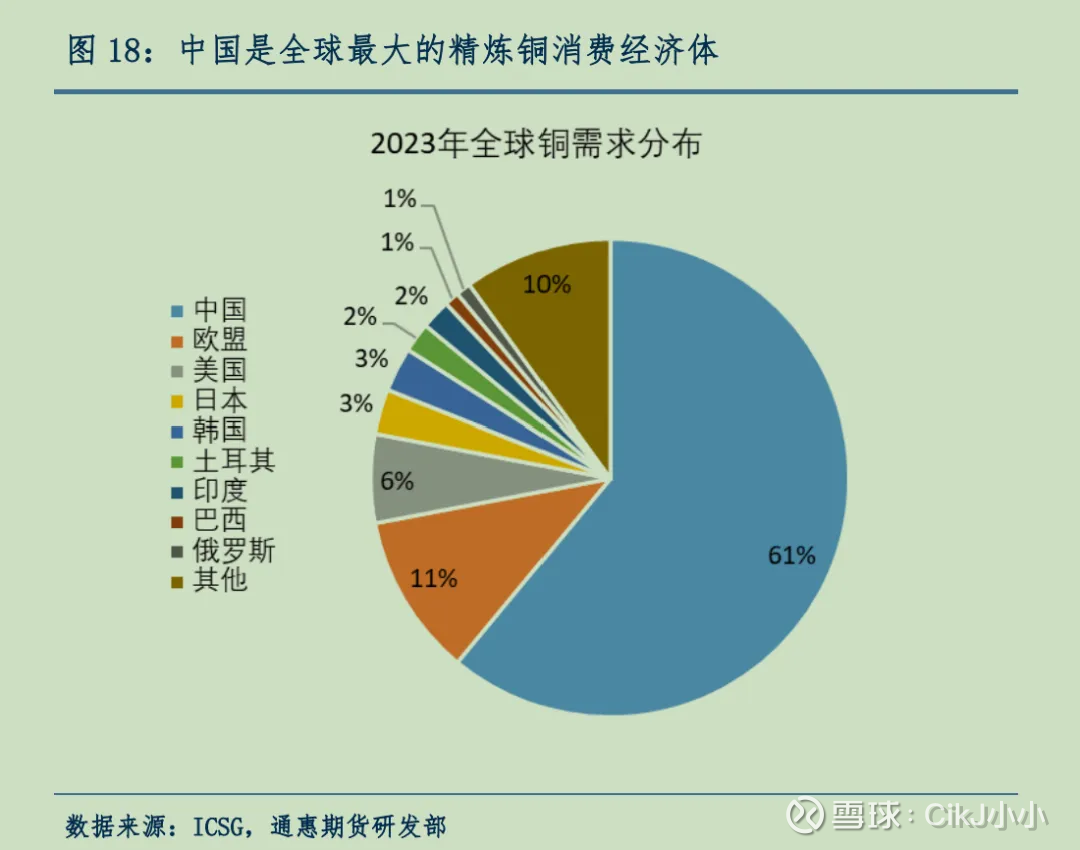

据 ICSG 数据,2023 年行家前三大铜消耗经济体分辨为中国(61%)、欧盟 15 国(11%)和好意思国(6%)。

我国事行家最大铜消耗国,但国内资源不及,2023年铜精矿入口量达1811万吨(同比增长8.7%)。

铜的结尾消耗中,中国以及行家范围内最大的需求范围王人是电力。其中中国铜的下流需求中,电力行业份额达到 46.7%,其次为空调制冷(13.8%)、交通运输(12.6%)、建筑(8%)、机械电子(8.3%)和其他范围(10.6%)。而行家铜的下流需求中,电力行业相通占据最大份额(29%),紧随后来的是建筑行业(26%)、交通运输(13%)、工业机械(11%)和其他消耗范围(21%)。

截止 2024 年 10 月 31 日,我国电网基本成立投资完成额累计值 4502 亿元,照旧超出了 2023 年前 11 个月的累计完成额 4458 亿元,标明了 2024年电网成立投资再上台阶。

同期国度电网发布信息称,2025 年国网投资将达到 6500 亿元,这将对 2025 年的铜需求起到决定性提高作用。

异日AI的落拓发展是不难料到的,据 Cushman & Wakefield,2023 年行流派据中心新增装机范围为7.1GW,而 1MW 数据中心用铜量为 65.8 吨(施耐德电气估算),则 2023 年行流派据中心用铜量为 46.7 万吨,占 2023 年行家铜消耗量的 1.7%。

至于家电方面,议论中国度电市集已基本弥漫,异日空调、雪柜等传统家电将主要以升级替换需求为主,异日我国度电上的铜需求未必会出现增量不及的情况。

可是若是以行家视角去议论家电异日需求,将会有很大设想空间,在雄壮亚非拉等发展中国度,能装得起空长入雪柜的家庭只是很少一部分。

在AI方面,咱们咫尺AI还莫得大范围进入日常生存,其中主要的制约就是算力。以最近大火的DeepSeek为例,在大火之前我就也曾用过,使用起来相等蛊惑,可是随着DeepSeek的出圈,频频出现卡死的地方。

异日若是要让AI完好地融入日常生存,多量的数据中心和算力相沿是必不行少的,与之配套的就是电网等基础行径的成立,以及随之而来的智能AI家电的连续升级。

3、铜价

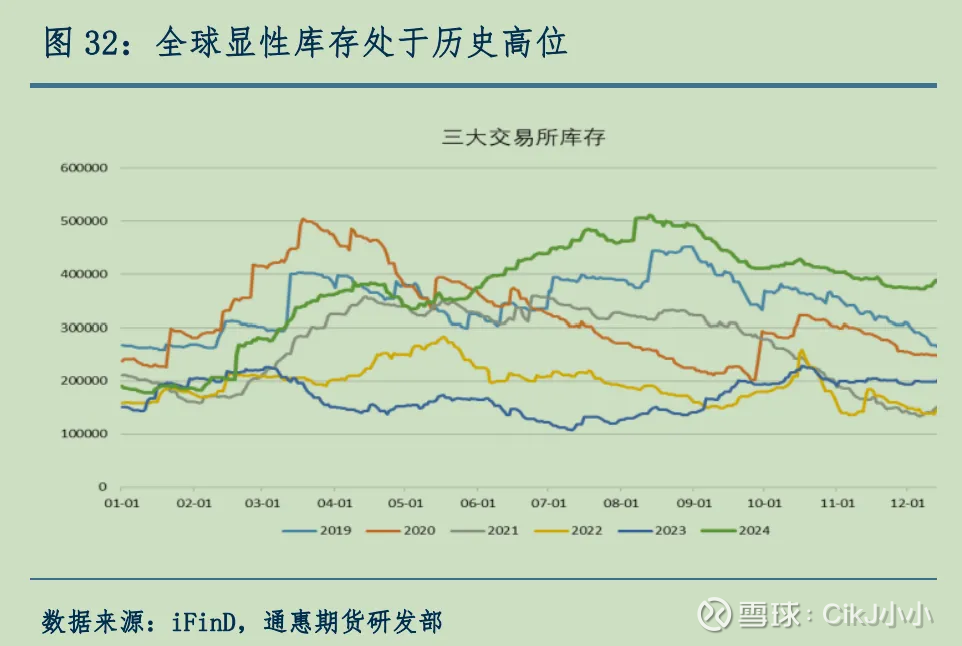

从短期来看,2024年行家铜显性库存出现累库,处于历史高位。

在此斗胆预测一下,2025年的铜价趋势大要是先抑后扬。

笔据以上的供需量度,我合计异日铜价的核心将不断上移,铜价将围绕核心不断波动。

以 1980 至 2020 年铜价走势为例,90%分位坐蓐成本线是铜价向下的强相沿位,对应有用出清价钱水位,有 10%的厂商因为亏本而损失产量。

下图是理念铜价和行家90%分位坐蓐成本线之间的对应量度,很较着能看出90%分位坐蓐成本线的相沿作用。

2023 年行家铜矿的 90% 分位数完全成本约为 8930 好意思元/吨,以1好意思元兑换7.2446东说念主民币,可知90%分位数完全成本约为6.46万元/吨。

放永劫期来看,行家铜矿的完全成本只会不断上移,同期供需之间存在紧均衡气象,我合计异日铜价的底部基本6.4万元/吨—7万元/吨之间。

若是出现黑天鹅事件,导致铜价跌破底部之后,未必会出现相等好的投资契机。因为行家对铜矿的始终需求是不变的。

三、预估巨龙异日的收益

主要内容

①按照2023年巨龙铜业铜矿的平均售价6.46万元/吨,算计三期工程投产之后,巨龙每年净利润168亿,藏格持股30.78%,对应51.71亿。

②巨龙铜业一期投资的收回周期约莫为三年,展望巨龙铜业的分成率在2030之后将达到80%傍边。

③在氯化钾和碳酸锂两项业务保持近况的情况下,在每股30.76元的价钱下投资藏格矿业,11年的累计分成能够苦衷投资成本。

2024年前半年巨龙铜业产铜 8.1 万吨,收尾营收 61.17 亿元,净利润 27.78 亿元,其中营收不仅有铜矿还有一些伴生矿的收益,因为伴生矿的量很少,是以浅近用营收除铜产量算计出铜的销售价7.551万元/吨。

2023年巨龙铜矿矿产铜 15.4 万吨,收尾营收 102.35 亿元,净利润 42.11 亿元,铜的销售价6.46万元/吨。

笔据以上分析,我合计异日铜价的底部基本6.4万元/吨—7万元/吨之间,关于异日巨龙的盈利情况,可以浅近笔据2023年的盈利情况进行估算。

以2023年的净利润为锚点进行浅近预测,忽略铜价波动和超筹划产量的影响。

2026年二期工程初始投产,投产后按照下限30万吨/年来算计,巨龙铜业的净利润约为85亿,包摄藏格26.2亿。

至于巨龙铜矿的三期工程,紫金矿业也曾示意过,在二期投产之后就会准备三期的事项,议论到紫金的国企布景,再加上我国对新能源的落拓发展导致铜矿需求的上升,我合计三期通过审批的概率相等大。

若是按照三期26年批准,27年底建成投产,28年产能完全开释,年产能60万吨来算计,2029年巨龙铜业净利润约168亿,包摄藏格51.71亿。

巨龙铜业毕竟不是藏格的全资子公司,巨龙盈利再多,若是不分成,关于藏格矿业来说不外是纸面高贵已矣。

2023年巨龙铜业的分成率大要是35%,并不算很高,要想巨龙铜业收尾较高的分成率,前提条目是异日无较大工程开支,前期工程投资成本基本回收完毕。

可是笔据紫金矿业2023年年报骄矜,巨龙铜业一期表情干与167.9亿,限制 2023 年 12 月 31 日典质借钱余额为东说念主民币 103 亿元。

藏格矿业2023年11月28日在投资者互动平台示意,巨龙一期表情总干与达到约180亿元,包含了后勤合座野心,不会沿途转入固定金钱;二期筹划投资174.9亿元,其中包括工程用度、工程成立其他用度、贪图费、成立期利息、铺底流动资金等。

藏格互动平台上的数据是在年报之前,相干于互动平台来说年报的数据应该更精准。

用103亿借钱和167.9亿总干与可以大要算计出,一期工程的成本金率大要是38%。

保守起见就按照30%的成本金率进行算计,167.9亿对应的借钱就是118亿,以2023年净利润42亿来算计,一期工程的通盘借钱在三年内就能沿途还清。

若是28年三期工程投产后,在前期工程净利润的加持下展望2030年之后,财务用度将由正转负,随之而来的就是巨龙铜业的大比例分成。

这个历程不行能统共是线性的量度,异日随着巨龙铜业财务用度的缓缓着落,我合计分成比例会稳步提高,不管是控股股东紫金矿业照旧藏格矿业,王人有分成需求。

若是2030年分成率达到80%,按照巨龙铜业净利润约168亿来算计,藏格能从巨龙均分得约41亿元现款,而藏格矿业2023年的净利润才唯一34亿元。

若是其他两个业务氯化钾和碳酸锂督察近况的基础上,则总利润大要有85亿(34+51),越过于异日5-6年的期间,藏格矿业只是一个巨龙矿业的分成收入就能“再造”一个藏格矿业,藏格净利润是2023年的2.5倍。

2024年藏格矿业每股分成一共1.06元,假定到2030年分成能够达到2.65元,浅近按照线性增前途行算计。

25—30年一共六年期间,分成总数约为11.4元,按照面前藏格矿业的股价30.76元/股,,即等于30年之后不再增长,再有7年就能收回沿途的投资成本。

也就是在相对保守的情况下,13年依靠分配置能收回通盘的投资成本,是一个可以的投资契机。

虽然以上的假定是建立在其他两个业务氯化钾和碳酸锂督察近况的基础上,那么异日藏格矿业的氯化钾和碳酸锂业务是否能督察住现存的盈利智商呢?

吊个胃口,下期重逢~

温馨教唆:本东说念主所发布之著作均仅用于纪录个东说念主投资、学习念念考,无谓于任何买卖用途,不手脚任何投资冷漠,不手脚任何投资冷漠。

开yun体育网

开yun体育网